2024.05.06

生命保険

生命保険の活用 親孝行の娘に財産を残したい(まとめ)

生命保険と遺言書の話が長くなりましたが今回がまとめです。

前回の内容

生命保険の活用 親孝行の娘に財産を残したい

生命保険の活用 親孝行の娘に財産を残したい(対策編)

お話している3パターンを比べてみましょう。

(対策なしの場合)

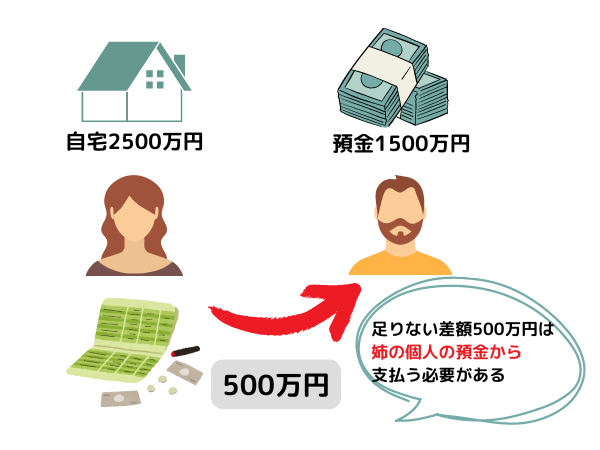

母Aが何もしてなかったので、相続において長男Cが預金の全ての1500万を相続し、かつ長女Bが自宅を確保するために代償金500万円を自分の預金からを渡すことになります。

(対策①)遺言書の活用

長女Bは自宅と500万円を確保します。

遺留分により長男Cは相続財産の4分の1つまり1000万円を取得します。

3.png)

(対策②)遺言書+生命保険を活用した場合

母A死亡時に死亡保険金で長女Bは1000万円を受け取れます。

遺産分割時に建物2500万円と預金500万円の合計の3000万円の4分の3(2250万円分)を確保できます。

1.png) 仮に遺産分割の際の交渉が長引いたとしても、長女Bは相続発生後すぐに生命保険金で1000万円を確保できますし、長男Cとの交渉が楽になります。長男Cの遺留分は750万円ですが、それも長女Bは生命保険金1000万円から支払いできます。

仮に遺産分割の際の交渉が長引いたとしても、長女Bは相続発生後すぐに生命保険金で1000万円を確保できますし、長男Cとの交渉が楽になります。長男Cの遺留分は750万円ですが、それも長女Bは生命保険金1000万円から支払いできます。

ここでは3つがポイントです。

① 均等でない遺産分割を考えている場合(もっと端的に言えば財産を残したくない相続人がいる場合)には遺言書は大きな効力を発揮します・・・(例1と例2.3)との比較

② 遺言書と生命保険と組み合わせるとより効果が大きくなります(例3)

③ 遺言書と生命保険のどちらも残していない場合には、遺産分割が終わるまでは原則として相続人は被相続人の預金を下ろして使うことは出来ない(合意できない場合には遺産分割は長時間かかるケースも多いです)。

【関連記事】

相続にかかわる生命保険シリーズ

前回の内容

生命保険の活用 親孝行の娘に財産を残したい

生命保険の活用 親孝行の娘に財産を残したい(対策編)

お話している3パターンを比べてみましょう。

(対策なしの場合)

母Aが何もしてなかったので、相続において長男Cが預金の全ての1500万を相続し、かつ長女Bが自宅を確保するために代償金500万円を自分の預金からを渡すことになります。

(対策①)遺言書の活用

長女Bは自宅と500万円を確保します。

遺留分により長男Cは相続財産の4分の1つまり1000万円を取得します。

(対策②)遺言書+生命保険を活用した場合

母A死亡時に死亡保険金で長女Bは1000万円を受け取れます。

遺産分割時に建物2500万円と預金500万円の合計の3000万円の4分の3(2250万円分)を確保できます。

ここでは3つがポイントです。

① 均等でない遺産分割を考えている場合(もっと端的に言えば財産を残したくない相続人がいる場合)には遺言書は大きな効力を発揮します・・・(例1と例2.3)との比較

② 遺言書と生命保険と組み合わせるとより効果が大きくなります(例3)

③ 遺言書と生命保険のどちらも残していない場合には、遺産分割が終わるまでは原則として相続人は被相続人の預金を下ろして使うことは出来ない(合意できない場合には遺産分割は長時間かかるケースも多いです)。

【関連記事】

相続にかかわる生命保険シリーズ